Salaire horaire avec calcul impôt source annualisé sur 360 jours, avec occupation externe en %

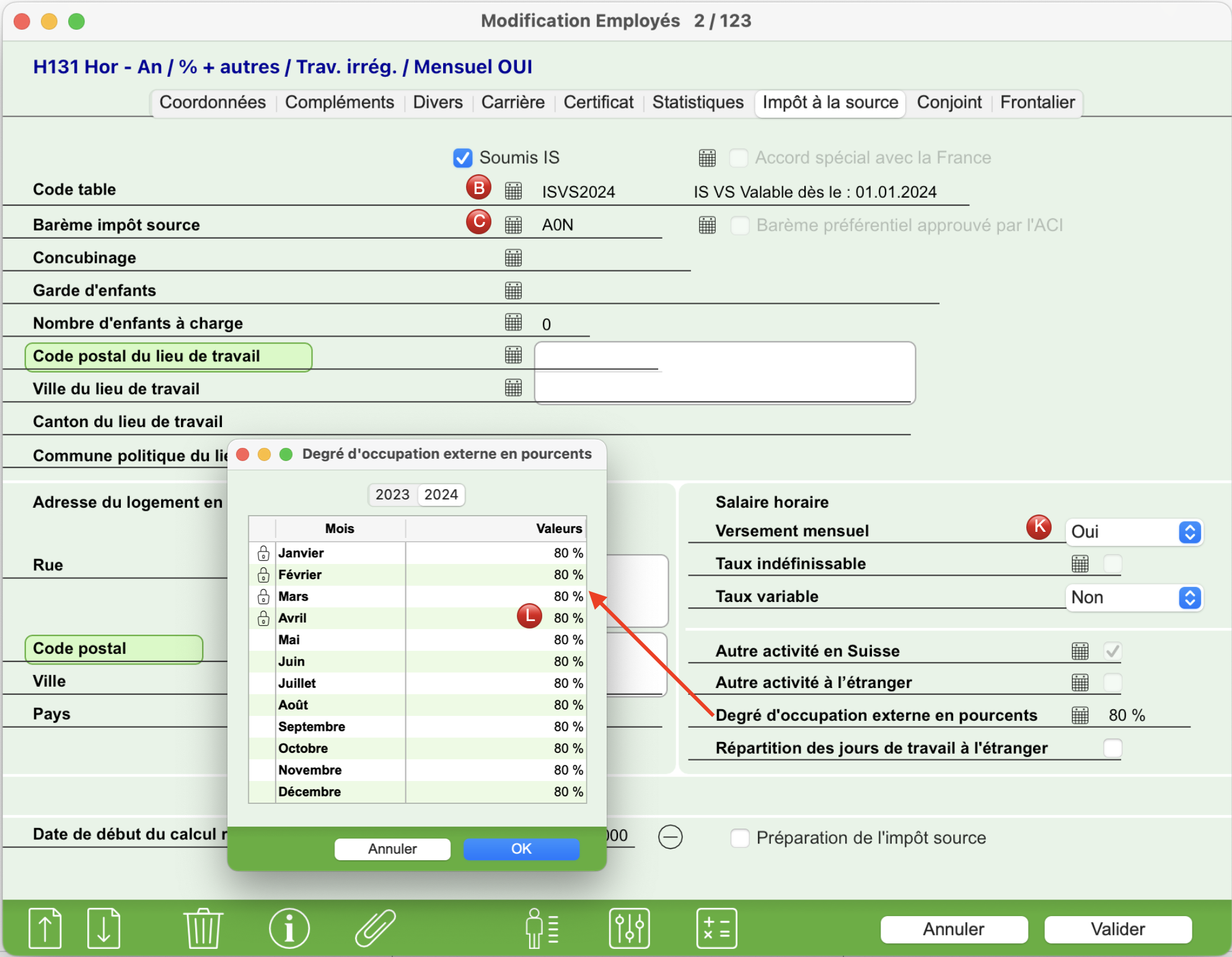

Paramétrage impôt source pour salaire horaire avec les options suivantes :

- Canton annualisé

- Travail irrégulier activé

- Autre activité en CH ou étranger avec degré d’occupation externe de 80%.

- Versement mensuel Oui.

Détails complémentaires pour cette configuration de type horaire :

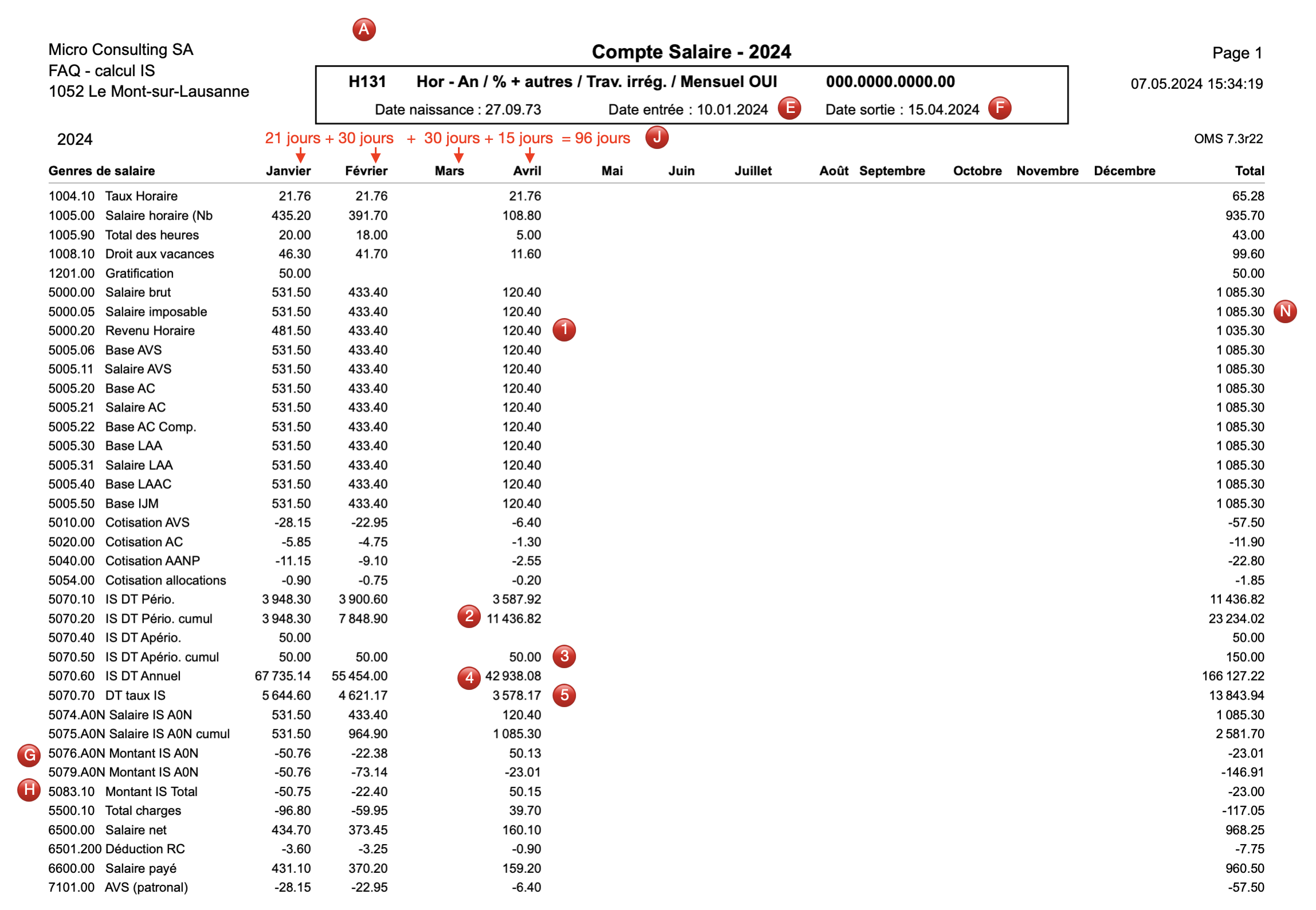

- Employé horaire avec une fiche de salaire par mois mais pas toute l’année, aucune fiche salaire pour mars.

- Code table impôt source pour un canton selon méthode IS Annualisée.

- Barème impôt source selon situation de la personne.

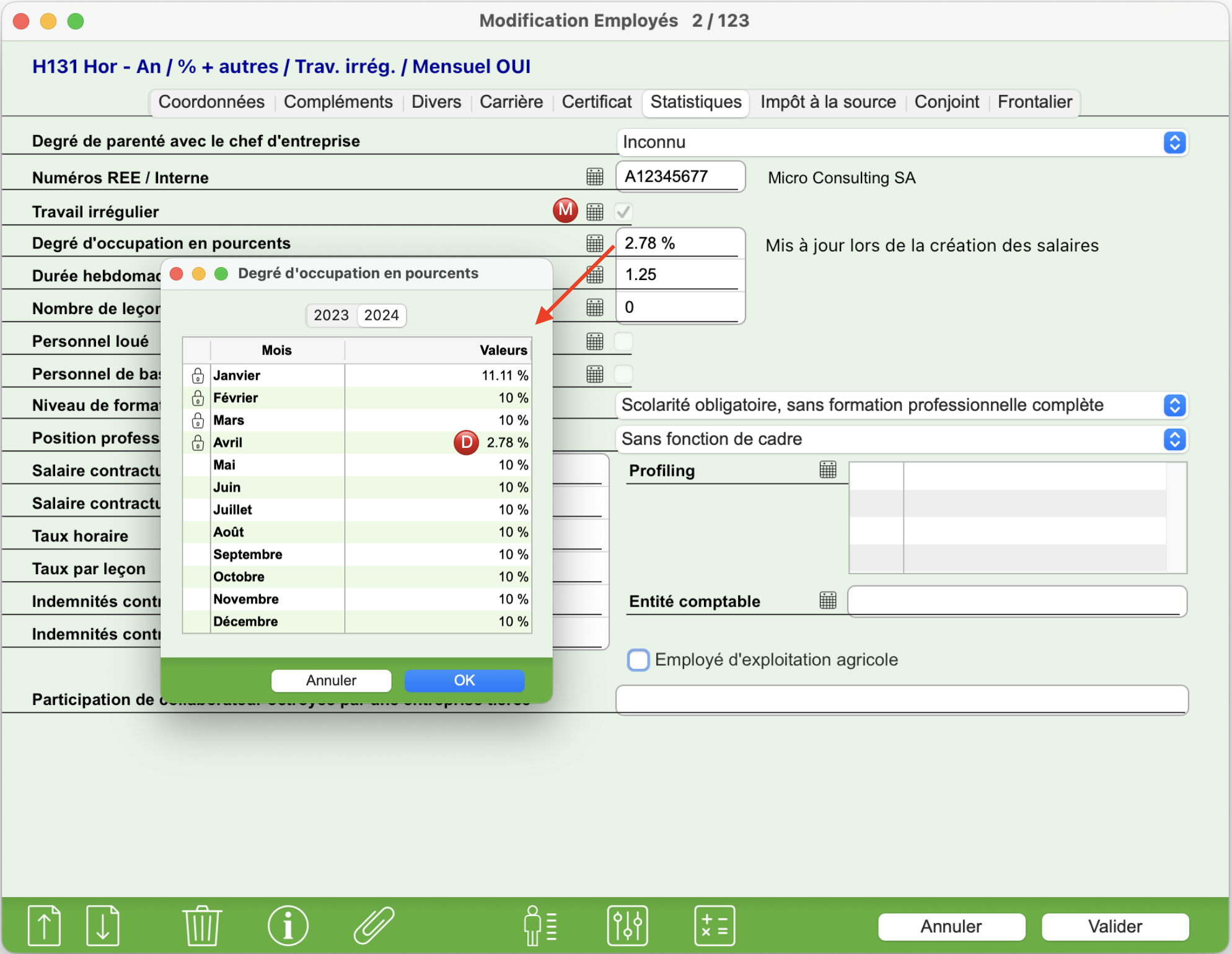

- Degré d’occupation mis à jour dynamiquement lors de la création du salaire.

- Date d’entrée en cours de mois : 10.01.2024.

- Date de sortie en cours de mois : 15.04.2024.

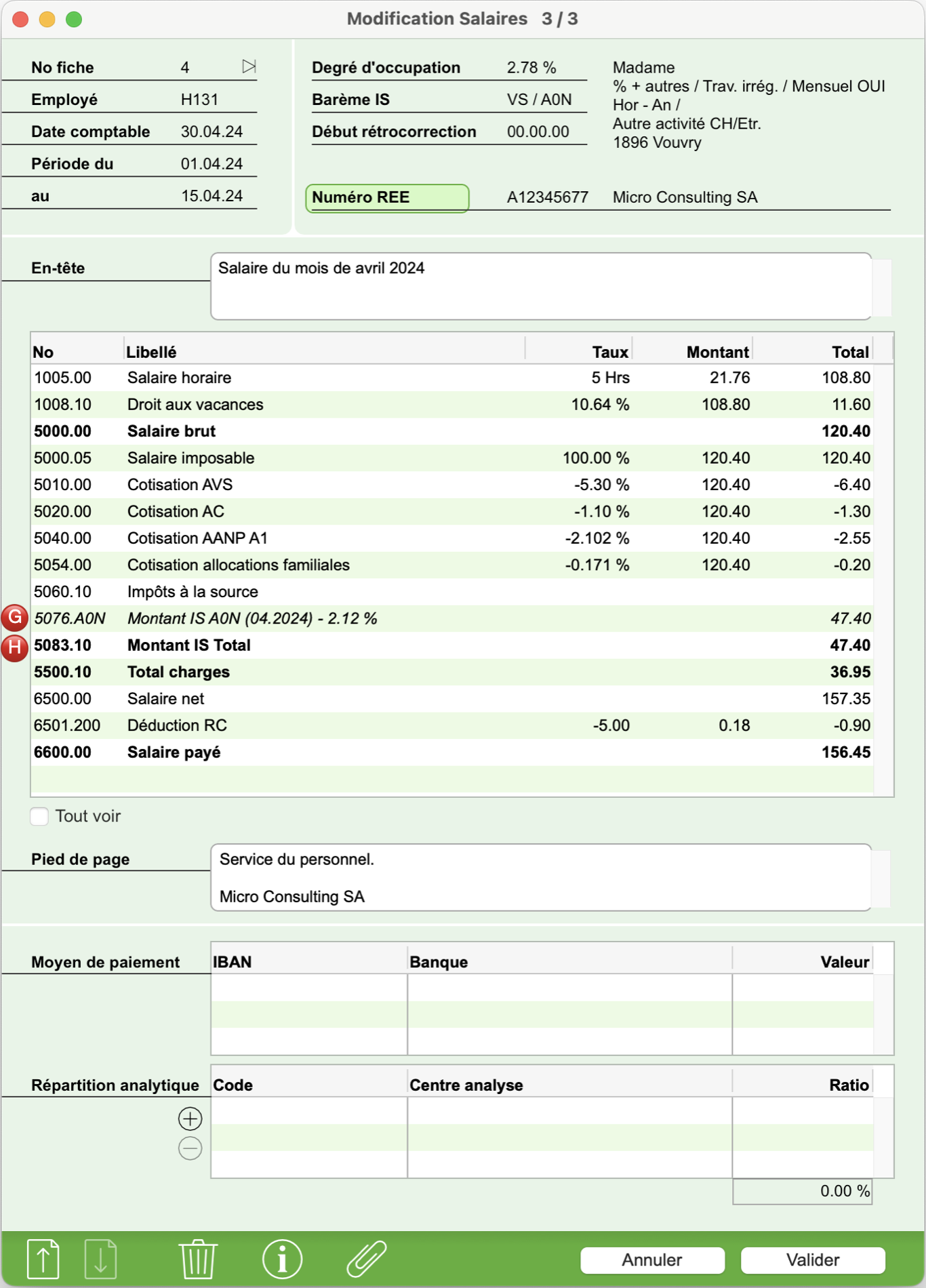

- Genre de salaire dynamique 5076.xxx sur fiche de salaire avec taux.

- Genre de salaire Montant total IS 5083.10 récupérant toutes les lignes de calcul IS ou calculs rétroactifs et repris par le certificat de salaire en position 12.

- Nombre de jours effectifs sur fiches de salaires basés sur 30 jours SUVA (affichez la colonne).

- Cumul des jours dès l'entrée de l'année courante, servant au calcul du déterminant.

- Rubrique Versement mensuel sur Oui.

- Degré d’occupation externe en pourcent.

- Travail irrégulier.

- Total du salaire imposable annuel.

Méthode de calcul du déterminant :

- Base Revenu Horaire (genre de salaire 5000.20) divisé par le Degré d’occupation du mois d’avril (D) multiplié par (le Degré d’occupation du mois d’avril (D) + Degré d’occupation externe en pourcent) (L)

Fr. 120.40 / 2.77777 (affiché 2.78 % sous rubrique) * 82.77777 = Fr. 3’587.92 - Déterminant périodique cumulé en avril (genre de salaire 5070.20) divisé par le nombre total de jours calculés selon périodes (J) pour toutes les fiches de salaires (attention : comme il n’y a aucune entrées/sorties en cours de période selon contrat (E à F) il faut également tenir compte des 30 jours IS de mars pour ce calcul) et multiplié par 360 jours (B) donne le total périodique annualisé.

Fr. 11’436.82 / 96 * 360 = Fr. 42’888.08 - Ajout d’un éventuel total d’apériodique cumulé sur avril (genre de salaire 5070.50).

Fr. 42’888.08 + Fr. 50.- = Fr. 42’938.08 - Donne le total de salaire déterminant annualisé (genre de salaire 5070.60).

- Ce total divisé par 12 donne le dernier salaire déterminant du mois (genre de salaire 5070.70). Ce déterminant va retourner le taux d’imposition selon le barème (C) de la table impôt source (B). Il sera repris sur la fiche de salaire d’avril (G) sous le genre de salaire 5076.xxx créé de manière dynamique avec récupération du barème de l’employé pour ce mois en cours.

Fr. 42’938.08 / 12 = Fr. 3’578.17 de salaire déterminant sous genre de salaire 5070.70.

Contrôle du total des retenues impôt source pour l’employé :

Prendre le Total annuel du genre de salaire 5000.05 (N) et le multiplier par le taux affiché sous le genre de salaire 5076.A0N (G) de la dernière fiche de salaire de l’employé.

Ce montant total des retenues impôt source est indiqué sous la statistique individuelle sous la colonne Total du genre de salaire 5083.10 (H).

Attention : ce taux s'annualise d'un mois à l'autre, il ne faut donc pas le multiplier par le montant du salaire imposable du mois courant (genre de salaire 5000.05).

|

|

Cet article est également disponible dans les langues suivantes:

Deutsch

Deutsch