Stundenlohn - Berechnung jährliche Quellensteuer - externe Beschäftigung % - monatliche Bezahlung JA (H131)

Quellensteuereinstellungen für Stundenlohn mit folgenden Optionen :

- Kanton annualisiert

- Unregelmässige Arbeit angekreuzt

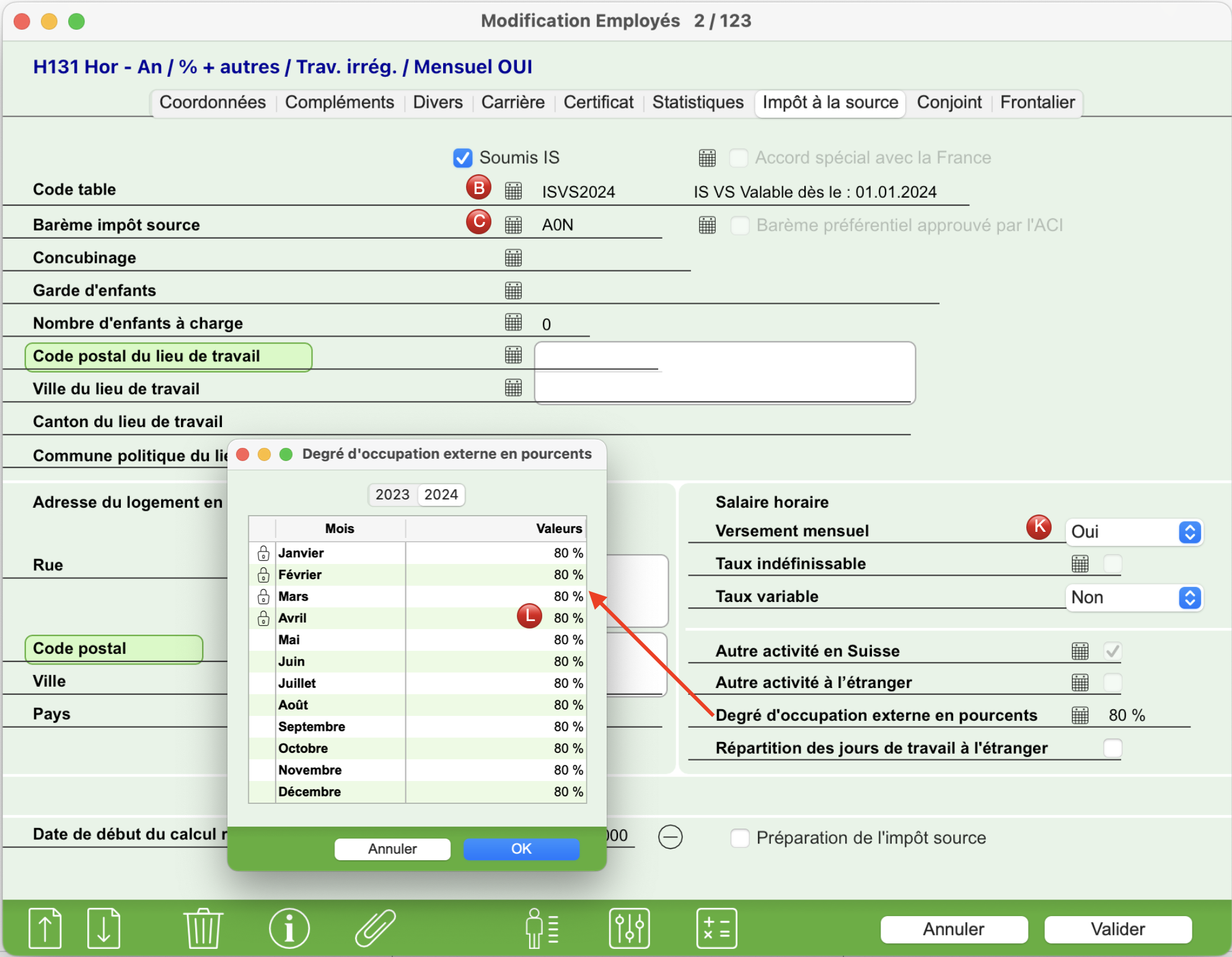

- Andere Beschäftigung (Schweiz oder Ausland) mit Externen Beschäftigungsgrad 80%.

- Monatliche Bezahlung Ja.

Details für diese Konfiguration vom Typ Stundenlohn :

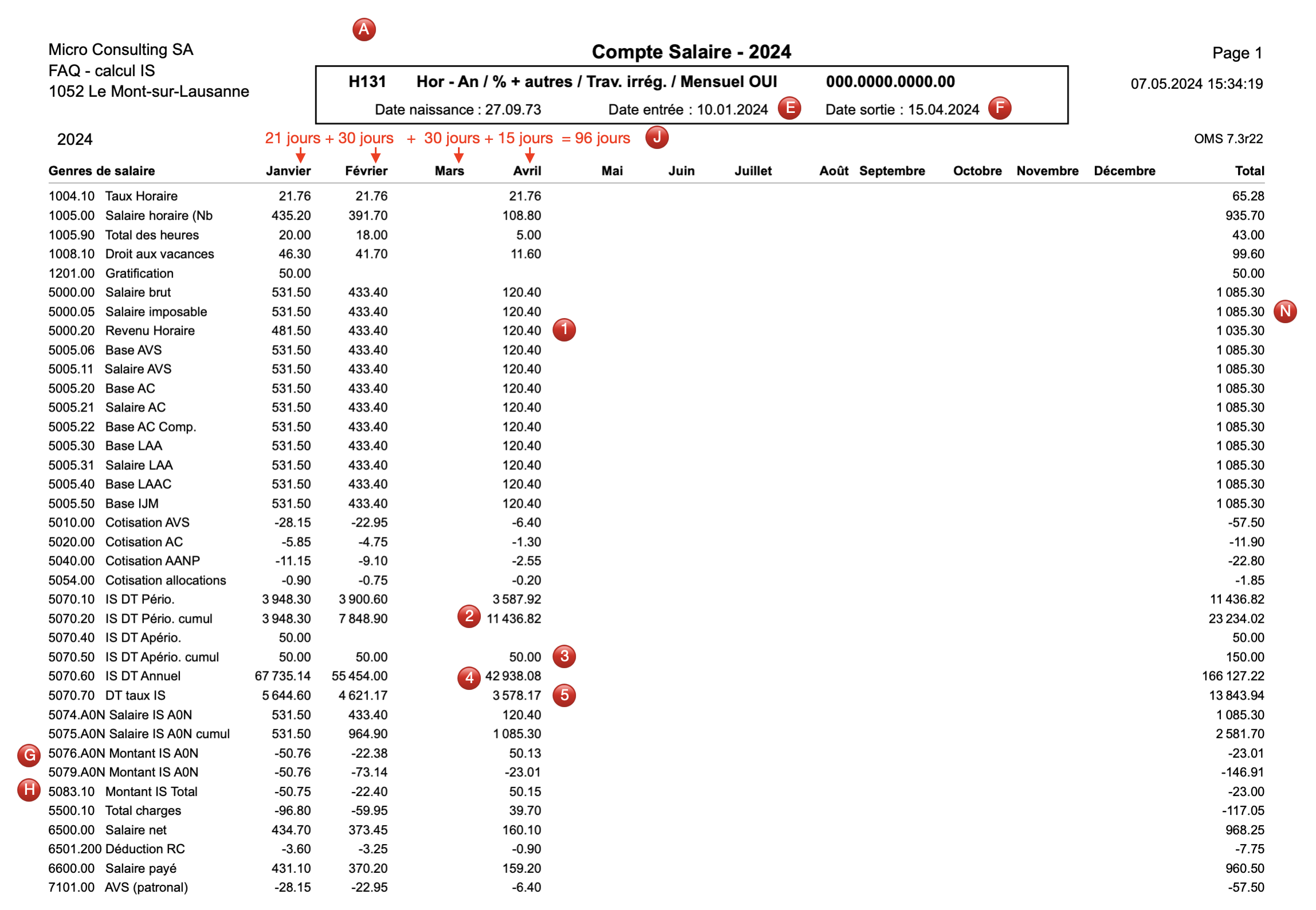

- Mitarbeiter mit Stundenlohn, monatliche Lohnabrechnung, aber nicht für das ganze Jahr, keine Lohnabrechnung für März.

- Code Quellensteuertabelle für einen Kanton mit annualisierten Quellensteuer.

- Quellensteuertarif je nach Situation der Person.

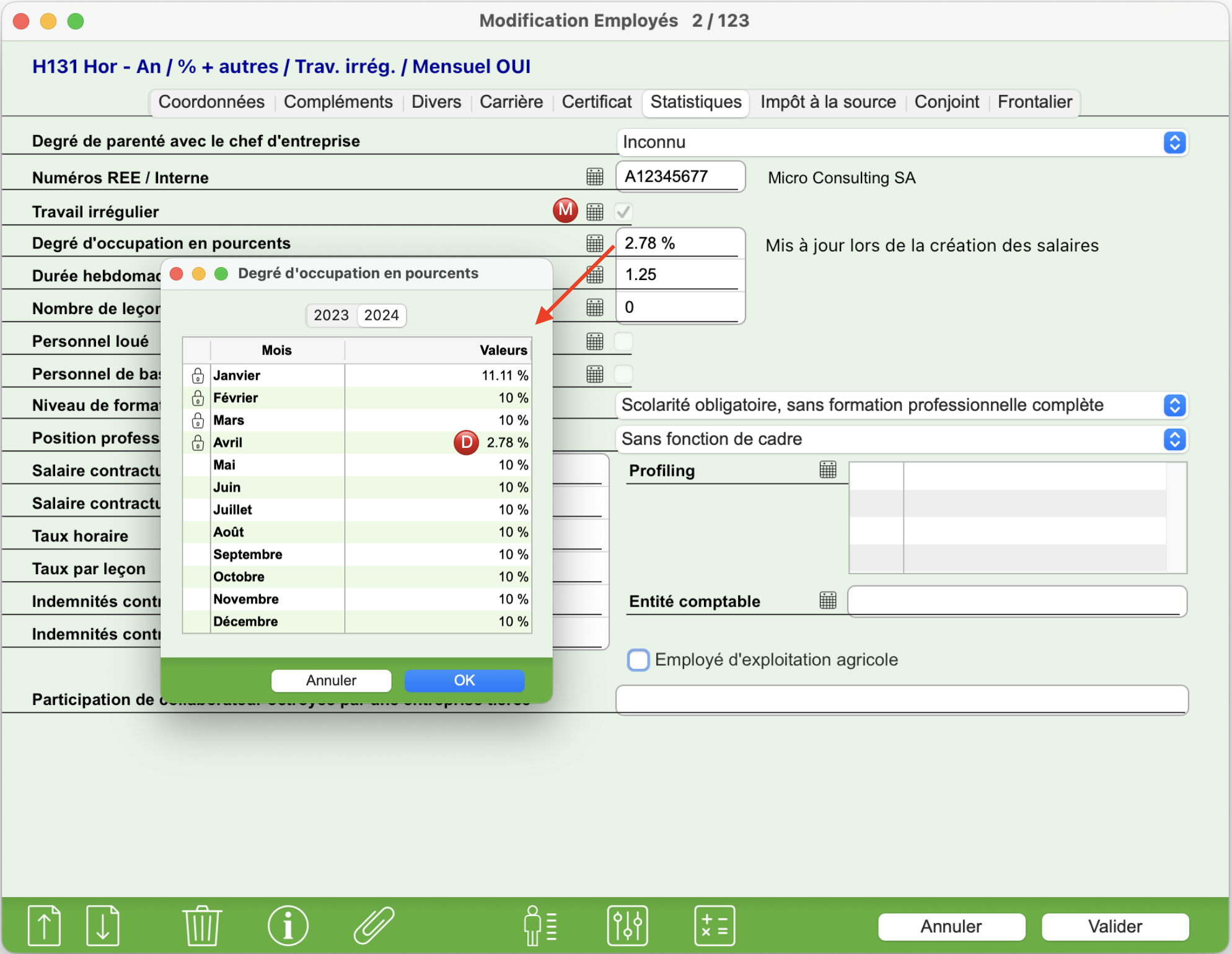

- Beschäftigungsgrad, der bei der Erstellung der Lohnabrechnung dynamisch aktualisiert wird.

- Eintrittsdatum im Laufe des Monats : 10.01.2024.

- Austrittsdatum im Laufe des Monats : 15.04.2024.

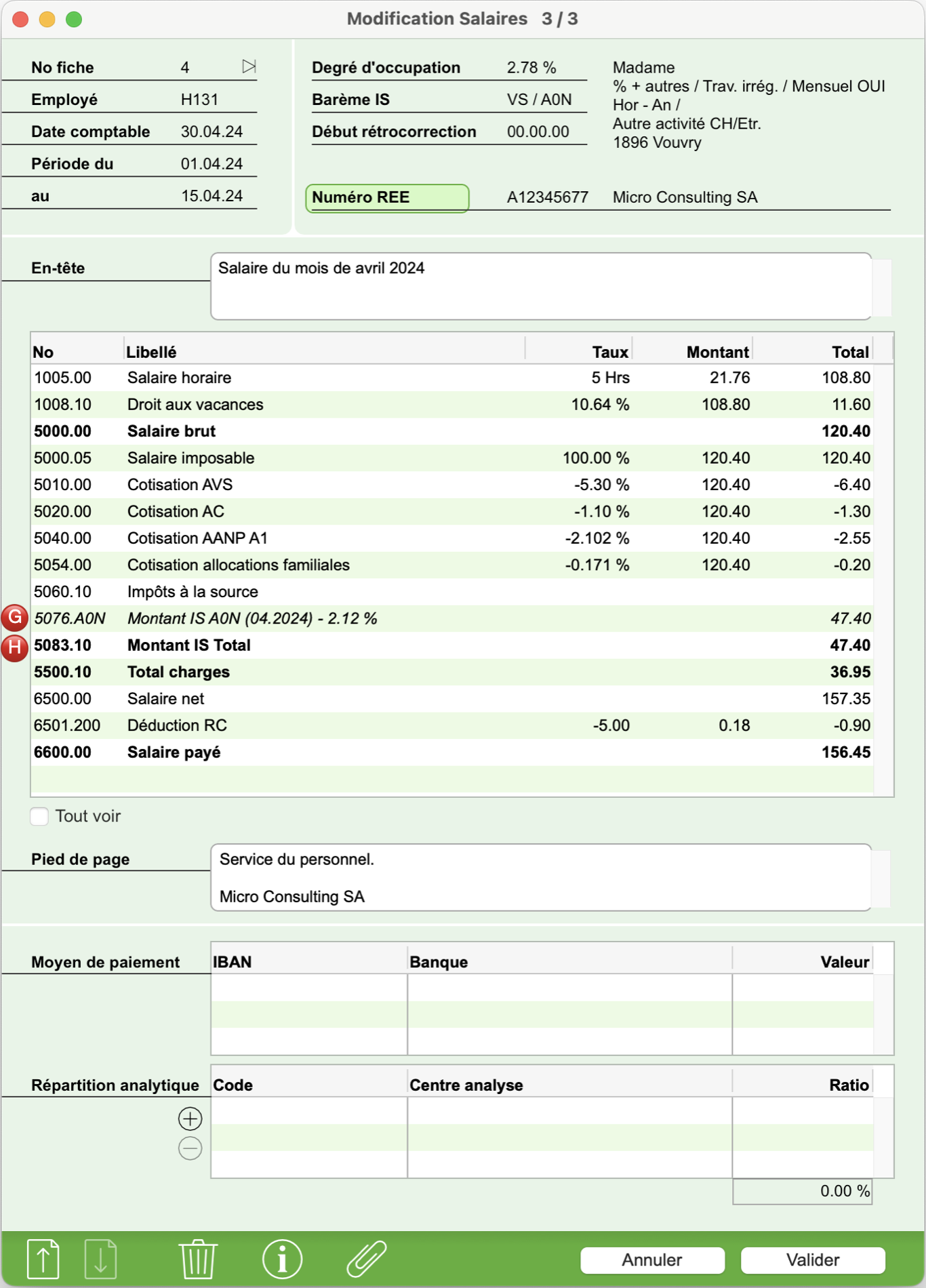

- Dynamische Lohnart 5076.xxx auf Lohnabrechnung mit Satz.

- Lohnart Quellensteuerbetrag Total 5083.10, die alle QS-Berechnungszeilen oder rückwirkende Berechnungen übernimmt und auf Position 12 des Lohnausweises erscheint.

- Anzahl der effektiven Tage auf Lohnabrechnungen basierend auf 30 SUVA-Tagen (Spalte einblenden).

- Kumulierung der Tage ab dem Eintritt des laufenden Jahres, die zur Berechnung der massgebenden Lohns dient.

- Rubrik Monatliche Bezahlung auf Ja.

- Externer Beschäftigungsgrad in Prozent.

- Unregelmässige Arbeit

Methode zur Berechnung des massgebenden Lohns :

- Basis Stundeneinkommen (Lohnart 5000.20) geteilt durch den Beschäftigungsgrad des Monats April (D) multipliziert mit (Beschäftigungsgrad des Monats April (D) + Externer Beschäftigungsgrad in Prozent) (L).

Fr. 120.40 / 2.77777 (in der Rubrik als 2.78 % angezeigt) * 82.77777 = Fr. 3’587.92 - Massgebender periodischer kumulierter Lohn im April (Lohnart 5070.20) geteilt durch die Gesamtzahl der berechneten Tage (J) aller Lohnabrechnungen (Achtung: Da es in der Periode gemäss Vertrag (E bis F) keine weiteren Ein- oder Austrittsdaten gibt, müssen für diese Berechnung auch die 30 QS-Tage im März berücksichtigt werden) und multipliziert mit 360 (B) ergibt das annualisierte periodische Total.

Fr. 11’436.82 / 96 * 360 = Fr. 42’888.08 - Hinzufügen einer möglichen kumulierten aperiodischen Summe im April (Lohnart 5070.50).

Fr. 42’888.08 + Fr. 50.- = Fr. 42’938.08 - Ergibt die annualisierte massgebende Lohnsumme (Lohnart 5070.60).

- Diese Summe geteilt durch 12 ergibt den letzten massgebenden Lohn des Monats (Lohnart 5070.70). Dieser massgebende Lohn gibt den Steuersatz gemäss dem Tarif (C) der Tabelle Quellensteuer (B) zurück. Er wird auf der Lohnabrechnung April (G) unter der Lohnart 5076.xxx aufgeführt, die dynamisch erstellt wird, indem der Tarif des Mitarbeiters für den laufenden Monat abgerufen wird.

Fr. 42’938.08 / 12 = Fr. 3’578.17 massgebender Lohn unter Lohnart 5070.70.

|

|

Dieser Artikel ist auch in den folgenden Sprachen verfügbar:

Français

Français